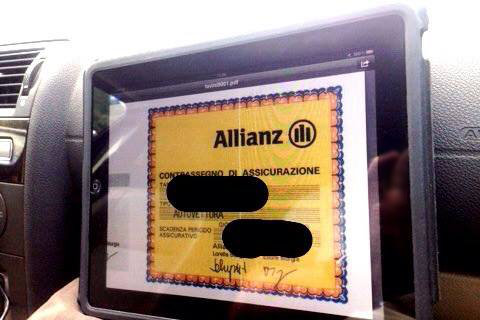

Giorni fa ho pagato il premio assicurativo per la mia auto ma, non essendomi ancora arrivato il contrassegno per posta e avendo necessità di spostarmi in auto, ho pensato di farmi spedire dalla mia agenzia un duplicato e di esporlo in questo modo.

Ovviamente, mi sono chiesto se posso essere multato ugualmente, così ho fatto delle verifiche.

La normativa in materia è gestita dall’Art 181 del Codice della Strada (D.L. 30 aprile 1992 n. 285 e successive modificazioni), che riporta:

TITOLO V – NORME DI COMPORTAMENTO

Art. 181. Esposizione dei contrassegni per la circolazione.

1. È fatto obbligo di esporre sugli autoveicoli e motoveicoli, esclusi i motocicli, nella parte anteriore o sul vetro parabrezza, il contrassegno [attestante il pagamento della tassa automobilistica e quello] relativo all’assicurazione obbligatoria.

…

3. Chiunque viola le disposizioni del presente articolo è soggetto alla sanzione amministrativa del pagamento di una somma da euro 25 a euro 99. Si applica la disposizione del comma 8 dell’art. 180.

Come vedete, ho evidenziato l’articolo “il”, che pare sottintendere l’assoluta unicità del contrassegno, che però stride con le opportunità offerte oggi dalla tecnologia digitale, con la quale è possibile per esempio ottenere infinite copie di un documento o una foto, assolutamente identiche all’originale e facendo in modo che siano sempre leggibili (nel caso di esposizione continuativa ai raggi solari).

Una copia digitale del contrassegno assicurativo è quindi da ritenersi falsificazione di atto?

Essendo un documento che sancisce un rapporto tra privati, anche la semplice fotocopia (o qualsiasi altro tipo di copia cartacea) rientra in quanto regolamentato dall’art. 489 del Codice Penale (“uso di atto falso“).

“Qualora si tratti di scritture private [c.c. 2702; c.p. 492, 493-bis], chi commette il fatto è punibile soltanto se ha agito al fine di procurare a sé o ad altri un vantaggio o di recare ad altri un danno“.

Quindi, se io ho pagato regolarmente il premio assicurativo, non arreco danno alcuno a terzi ma il problema si sposta esclusivamente sul riuscire a dimostrare ai soggetti preposti che si è in regola.

Da notare che, secondo alcuni, una copia cartacea esposta sul parabrezza a colori può ingannare anche un occhio attento ed essere quindi spacciata per originale, quindi potrebbe essere passibile di multa ben più elevata, a differenza di quella in bianco e nero, palesemente non originale.

Il fotoritocco invece potrebbe essere considerato contraffazione e multabile ai sensi dell’art. 489.

E’ utile sapere però che nei prime cinque giorni non c’è obbligo di esporre il contrassegno.

La questione di fondo però è un’altra: perché esiste l’obbligo di esporre il contrassegno assicurativo e non quello del bollo auto?

Perché il contrassegno assicurativo è un documento che serve a certificare che un determinato veicolo è assicurato per la responsabilità civile ed è anche in regola con i pagamenti e le scadenze.

Quindi, se l’obiettivo è questo, ritengo che si dovrebbe considerare seriamente una strada alternativa, innovativa e più fruibile, per il cittadino, per la pubblica amministrazione e per i pubblici ufficiali.

Vediamo per esempio come.

Sul contrassegno assicurativo vengono riportati:

- la targa per associarlo al veicolo sul quale viene esposto.

- gli estremi della compagnia assicuratrice

- la scadenza

In caso di smarrimento andremo a farne denuncia presso la polizia o carabinieri, dove ci verrà rilasciato un documento da far pervenire alla nostra compagnia di assicurazione, che a sua volta ci consegnerà un duplicato del tagliando che potremo esporre sul parabrezza.

La multa per la mancata esposizione del contrassegno è di 21€, ma viene ritirata nel caso in cui lo si porti successivamente alla polizia o ai carabinieri. Se invece il veicolo circola senza essere assicurato, la multa sale a 716€.

Burocrazia, carta, tempo perso, costi per la collettività.

Esponendo invece un QR code sul parabrezza, avremmo che un agente di polizia o un carabiniere potrebbe istantaneamente sapere se il premio assicurativo del veicolo è stata pagato (informazione acquisibile dal database dell’ANIA, Associazione Nazionale Imprese Assicuratrici, oggi probabilmente assente ma teniamo presente che questo già contiene i dati delle controversie di tutte le compagnie italiane aggiornati quotidianamente), se il bollo auto è stato pagato (dal database ACI), chi è il proprietario (dal database del PRA, peraltro pubblico) ed eventuali altre informazioni utili. Tutto con un unico accesso, in un database centralizzato accessibile esclusivamente tramite autenticazione.

Questo, se si vuole semplificare il controllo sul territorio.

Come funziona invece, per esempio, in Svezia?

Mio cugino Andrea, che vive lì da un anno, mi spiega:

“L’assicurazione la puoi fare anche al telefono (o via internet). Chiami/navighi, fornisci il tuo numero di targa ed il tuo Personnummer (Codice fiscale). Ti chiedono che tipo di asscurazione vuoi (di solito tre: base (RC), media (con cristalli, incendio etc con un minimo di franchigia) o full (kasko vetri etc senza franchigie). Appena confermi, l’assicurazione comunica al Transportstyrelsen (Motorizzazione) che la tua macchina é assicurata e quindi puó circolare (via internet, suppongo). Poi, con calma, ti mandano a casa documenti e moduli per il pagamento (di solito mensile).

Firme? No grazie, siamo Svedesi. Credo che la polizia (in caso di controllo) possa accedere ai dati del Transportstyrelsen e verificare la presenza o meno dell’assicurazione. Di fatto l’esposizione del contrassegno non ha senso. Quando ho importato la mia macchina, la procedura di “messa in strada” della macchina dal sito del Transportstyrelsen non funzionava; due minuti dopo la telefonata all’assicurazione la procedura funzionava. E, in aggiunta, se ti scade l’assicurazione e non la rinnovi, lo stato ti invia (in automatico) un assicurazione “forzata” che ha costi folli (tipo 80 euro al giorno) obbligandoti di fatto a sottoscrivere immediatamente la RC.

Qui deve essere semplice, altrimenti non funziona.”

Il suo amico Carlo lo spiega ancora meglio.

Loro, il problema l’hanno risolto a monte.

buongiorno, avrei una domanda da porre. Sono trascorsi i canonici 15 gg di copertura dopo la scadenza della polizza assicurativa, ma la mia assicurazione on line non miha ancora recapitato la polizza. logicamente è rinnovata ed ho la copertura, ma non possiedo il tagliando da esporre. chiedo 1° posso essere multabile? 2° posso far causa legale nei confronti dell’assicurazione? Grazie

Buongiorno Claudio, secondo la mia interpretazione sei sanzionabile col pagamento di un importo compreso tra 21€ e 85€ ai sensi del comma 8 dell’art. 180.

Attenzione però che da quel momento hai 30 giorni di tempo per presentare a chi ha emesso la sanzione una documentazione attestante che tu hai in realtà pagato regolarmente la polizza.

Se lo fai, ti viene rimborsata la sanzione.

Se non lo fai, rientri nell’art. 193 del Codice della Strada, che prevede sanzioni amministrative salate e conseguenze penali.

Mi risulta però che le assicurazioni on-line possono fornirti un tagliando provvisorio (DPR 973/1970, art. 16) della validità di 5 giorni. Mi pare che lo spediscano via e-mail o fax; richiedilo subito alla tua assicurazione.

Non mi è invece chiaro cosa succede se anche dopo questi cinque giorni non dovesse arrivare il tagliando definitivo. Secondo l’art. 11 comma 2 del Regolamento ISVAP n 13 del 06 febbraio 2008, con il contrassegno provvisorio si può circolare senza problemi fino a che l’assicurato non ha ricevuto il documento originale, ma io non mi fiderei troppo perché ciò che dice l’ISVAP non è legge (è pur sempre un accordo tra privati).

Più che intraprendere una causa legale (che è una tua scelta e sinceramente non so quanto ti convenga) o un ricorso al Prefetto, mi preoccuperei di evitare sanzioni penali: tieni presente che l’assicurazione risponde solo delle sanzioni amministrative.

Fammi sapere poi com’è andata.

Grazie della visita 🙂